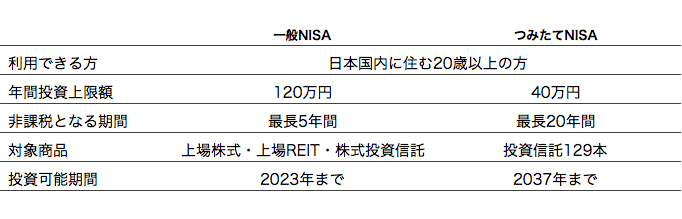

■NISA(ニーサ)はどんな制度なの?

通常、投資で得た収益には、20%の税金が徴収されますが、その税金をゼロ(非課税)にする制度が「NISA」です。

1つめのデメリットは、NISAを含めて日本の運用商品は日本居住者のためのもので海外居住者は利用することができません。

よって、日本帰国後の運用方法として検討するのが良いですね。

一方で日本居住者には利用できず、海外居住者しか実践できない運用方法もあります。限られた時間の海外赴任中は、海外居住者としてのメリットを勉強することで将来設計が大きく変わります。

2つめのデメリットはリターンについてです。

リターンを出すためには、どのようなファンドに、どのような配分でいつ、どう分散投資をするかが重要になります。

このファンドの組み合わせ内容のことを「ポートフォリオ」と言います。

例えば、数あるファンドの中から10本を選び出すと仮定した場合、一般の方は、このファンドは価格が上がりそうだな?と期待してそのファンドを購入します。「下がるだろう」と期待して買う方は少ないですよね?

これは、サッカーで例えるなら、メンバー全員を点取り屋のフォワードで固めている状態です。

全てのファンドが上がる可能性があるということは、逆のケースでは全てが下がる可能性があるという側面を見落としてしまっています。

ここが個人投資家が陥りがちな思考の罠となり、安定したリターンを出すことから遠のいてしまうのです。

その点、投資を職業としているプロ(ポートフォリオマネージャー)の場合は、仮にこのファンドが下がった場合にはこのファンドが上がるだろうという、相関性を考えてポートフォリを組みます。

全員がフォワードではなく、ミッドフィルダーやディフェンダーなど様々な選手でチーム構成することで安定したリターンを目指す資スタイルを構築するのです。

それを可能にしているのは、優秀なリサーチチームと情報量、世界動向を日々第一線で追いかけれる組織の力が必要であることは言うまでもありません。

このように、どの選手(=ファンド)を選び出し、どのようなチーム(=ポートフォリオ)を構成するか、メンバーチェンジのタイミングは?(=ファンドの組み替え)

などは、監督(ポートフォリオマネージャー)の腕にかかっています。

NISAの最大のポイントは、利用する側である皆さんに

監督としての能力があるかどうかです。

節税のメリットも、利益が出て初めて享受できます。

私の場合はこの監督業をプロに委託し任せています。

チームのオーナーが、自ら監督を務めることがない事と同様に外部から招聘しています。

病気になったら医者

法律のことは弁護士

お金を預けるのは銀行

と同じように、投資のポートフォリオもその道のプロへ委任するのです。

残念ながら、NISAではこのようなことはできないのですが、海外では世界中に分散投資をしながらポートフォリオはプロに任せるスキームが発達しています。

海外居住者であることは、不便なことも多いですが、メリットがあるということを海外で活躍する日本の方々に知っていただければ嬉しいです。